PLANIFICACIÓN PREVISIONAL

Por Ciudadano.News

25 Junio de 2026 - 14:12

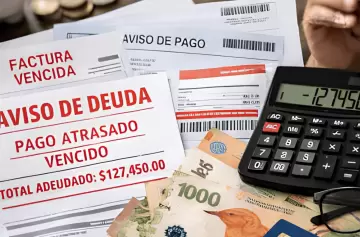

El actual sistema previsional argentino enfrenta severas complicaciones estructurales, lo que obliga a los trabajadores a buscar alternativas alternativas para garantizar su bienestar futuro. Durante una entrevista en el programa El Interactivo, el productor de seguros Gonzalo Casas analizó en detalle el funcionamiento de los seguros de retiro, una herramienta financiera clave que permite construir un fondo complementario. El especialista advirtió que la relación actual entre aportantes activos y pasivos hace inviable que la jubilación mínima tradicional cubra el nivel de vida deseado al momento del retiro.

Flexibilidad financiera para ganarle a la incertidumbre económica

A diferencia de los plazos fijos o el ahorro informal, este instrumento financiero destaca por su flexibilidad y capacidad de capitalización a largo plazo con interés compuesto. Casas detalló en el ciclo que el aporte mínimo actual arranca en 25.000 pesos, permitiendo a los usuarios suspender los pagos momentáneamente sin generar deudas o, por el contrario, realizar aportes extraordinarios ante ingresos inesperados como un aguinaldo o herencia. Además, los fondos pueden constituirse de forma indistinta tanto en pesos como en dólares, adaptándose al perfil de riesgo de cada ahorrista.

Otra de las grandes ventajas de esta planificación financiera es la previsibilidad ante contingencias graves, ya que el capital acumulado se transfiere a los herederos legales en caso de fallecimiento del titular. Casas remarcó la importancia de elegir compañías con una trayectoria sólida y respaldo comprobable en el mercado nacional para evitar fraudes. En un contexto de alta volatilidad macroeconómica, empezar a edificar un fondo a edad temprana se consolida como la estrategia defensiva más efectiva para resguardar el poder adquisitivo y asegurar una vejez económicamente independiente y sin presiones.

Seguí leyendo

- Ganadería en el desierto: Mendoza recupera caminos clave

- Alerta RIGI: por qué las inversiones no garantizan empleo local

- El fin de la inflación y la necesidad de innovar

- Hasta dónde puede llegar el derrumbe de las acciones de SpaceX tras perder un 40 por ciento de su valor

- Relación comercial con Inglaterra: el vínculo de 200 años que supera a Malvinas y al fútbol

Te puede interesar

Más leídas

Sorpresa mundial: las artistas argentinas que podrían cantar el himno y el mega show de medio tiempo confirmado

Video: Wanda y su visita al barrio de Icardi en medio del escándalo Piccirillo

Chau estrés: 3 escapadas de invierno para recorrer sin auto

Video imperdible: despejando la nieve de las vías del Tren del Fin del Mundo

Guía 2026: el método para conseguir 11.000 puntos en el nuevo Microsoft Rewards

Últimas noticias

El partido con más goles

Inglaterra se quedó con el tercer puesto del Mundial 2026 tras vencer 6-4 a Francia

Por Ciudadano.News

PALPITANDO LA FINAL

El último baile bajo la tormenta: La emotiva práctica final de Messi con la Selección mientras España suspendió todo

Por Ciudadano.News

Alerta meteorologica

Caos y emergencia en Chile: el avance del temporal deja cuatro fallecidos y alerta máxima en diez regiones

Por Ciudadano.News

PALPITANDO LA FINAL

Bendecidos por Dios: los cracks de España que crecieron a la sombra de Messi

Por Ciudadano.News

A HORAS DE LA FINAL

"Es una locura": Lionel Messi rompió el silencio sobre su mítica foto con Lamine Yamal bebé antes de la final del Mundial

Por Ciudadano.News

Final mundial 2026

¿Dónde juega Argentina vs. España? La sede de la gran final del Mundial 2026

Por Ciudadano.News

Mundial 2026

"Argentino hasta los huesos": el emotivo video del último asado de la Selección en el Mundial

Por Ciudadano.News